우리 농업인은 “값싸고 효과(약효) 좋은 농약을 원한다”는데 이견은 없어 보인다. 여기에 환경과 생태계 등의 안전성이 보장되면 농약의 가치를 인정받기에 충분하다. 그런 관점에서 국내 제네릭 농약 제조회사 제품들은 우리 농업인의 니즈에 부합하는 농약이라고 할 수 있을 것이다. 현재 제네릭 회사 제품도 약효나 안전성 면에서 기존 메이저 회사 제품과 비교해 손색이 없기 때문이다. 더구나 제품가격은 서로 비교가 안 될 정도로 저렴하게 유통되고 있다. 하지만 국내 농약 시장의 현실은 전혀 그렇지 않다.

<영농자재신문>이 창간 9주년을 맞아 국내 농약 시장의 기존 메이저 제조회사와 제네릭 제조회사의 품목등록수와 매출 규모를 비교 분석(2024년 12월 31일 기준)한 결과에 의하면, 메이저 회사 대비 제네릭 회사의 품목수는 52.3% 수준에 이르렀지만, 매출액은 12.8%에 불과했다. 참고로, 이번 메이저 회사와 제네릭 회사의 시장 점유율은 ‘농약연보’(작물보호협회, 2024년)를 중심으로 농약원제사와 제조회사의 관계자들을 대상으로 매월 구두조사(인터뷰)한 자료를 기초로 비교·분석했다. 또한, 제조회사별 품목등록수는 농촌진흥청 ‘농약안전정보’ 등록 현황(2024년 12월 31일)을 참고했다.

기존 메이저 8개사 1915품목 등록…매출 주도

제네릭 14개사 1002품목…메이저의 과반 점유

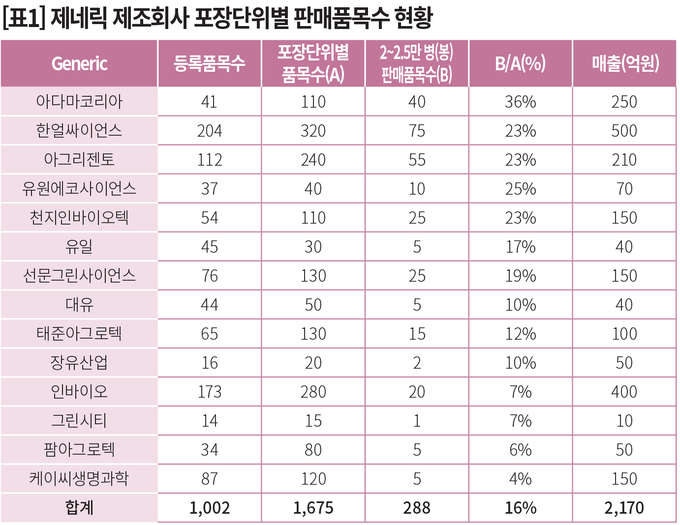

우선, 메이저 제조회사(팜한농·농협케미컬·경농·동방아그로·한국삼공·신젠타코리아·바이엘크롭사이언스·SB성보)의 등록수는 1915품목에 이르고, 제네릭 제조회사(아다마코리아·한얼싸이언스·아그리젠토 등 14개 회사)의 등록수는 1002품목에 달했다. 이는 2010년부터 제네릭 회사들이 꾸준히 등록품목수를 늘려온 결과로, 지난해 말 기준 메이저 회사의 52.3% 수준까지 치고 올라왔다. 그러나 메이저 8개 회사의 매출 총액은 1조 6966억원인데 반해 제네릭 14개 회사의 매출 총액은 2170억원 정도에 머물렀다.

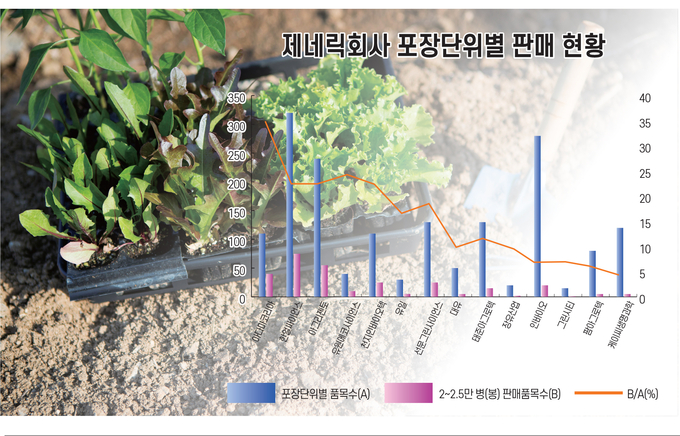

제조회사별 등록품목수와 매출 규모(2024년 말 기준 추정치)를 보면, 먼저 제네릭 회사 중에 △한얼싸이언스는 204품목을 등록해 500억원 가량의 매출을 올렸으며 △인바이오는 173품목 등록에 400억원 가량의 매출을 기록했다. 이어 △아다마코리아 41품목 250억원 △아그리젠토 112품목 210억 △선문그린사이언스 76품목 150억원 △천지인바이오텍 54품목 150억원 △케이씨생명과학 87품목 150억원 △태준아그로텍 65품목 100억원 △유원에코사이언스 37품목 70억원 △팜아그로텍 34품목 50억원 △대유 44품목 40억원 △유일 45품목 40억원 순이었다. [표1]

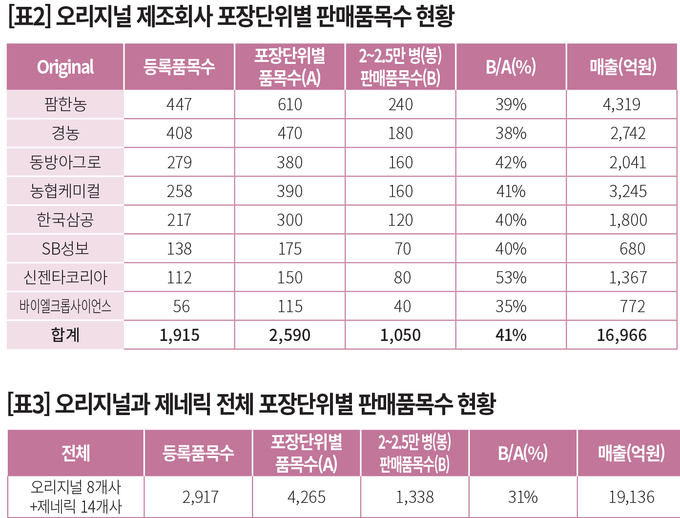

기존 메이저 회사의 등록품목수와 매출 규모는 △팜한농이 447품목을 등록해 4319억원의 매출을 올렸으며 △농협케미컬은 258품목 3245억원 △경농 408품목 2742억원 △동방아그로 279품목 2041억원 △한국삼공 217품목 1800억원 △신젠타코리아 112품목 1367억원 △바이엘크롭사이언스 56품목 772억원 △SB성보 138품목 680억원 순으로 나타났다. [표2]

일반적으로 농약 품목은 희석배수에 따라 100ml(g), 200ml(g), 250ml(g), 500ml(g) 등 다양한 포장단위로 나뉜다. 가령, 한 품목의 포장단위가 각각 100ml(g), 200ml(g), 250ml(g), 500ml(g) 등으로 나뉘면 판매할 수 있는 품목수도 4개가 된다. 이에 견주어 농약 제조회사별 각각의 제품(등록품목수)을 포장단위로 구분한 ‘SKU(스큐)’ 기준 2만~2만5000 병(봉) 이상 판매하는 수량을 보면, 메이저 회사는 평균 41% 수준인데 반해 제네릭 회사는 평균 16% 수준에 불과했다. 메이저 회사와 제네릭 회사를 통틀어서는 평균 31%에 머물렀다. [표3]

통상적으로 농약 제조회사는 SKU(Stock Keeping Unit) 기준으로 2만 병(봉) 이상일 때 수익 창출이 가능한 것으로 알려져 있다. 다시 말해 메이저 회사는 전체 제품군(SKU)의 41%에서 수익을 창출하는 반면, 제네릭 회사는 16%의 제품군(SKU)에서만 판매수익을 올리고 있다.

특히 농약 제조회사들은 제품을 포장단위별로 관리하기 때문에 SKU 기준 판매량을 매우 중요시하고 있다. 결국 제네릭 회사들은 물량(포장단위별 제품수) 면에서는 메이저 회사들의 52.3% 수준까지 따라왔으나 매출액은 상대가 안 될 정도로 미미한 수준에 그치고 있다.

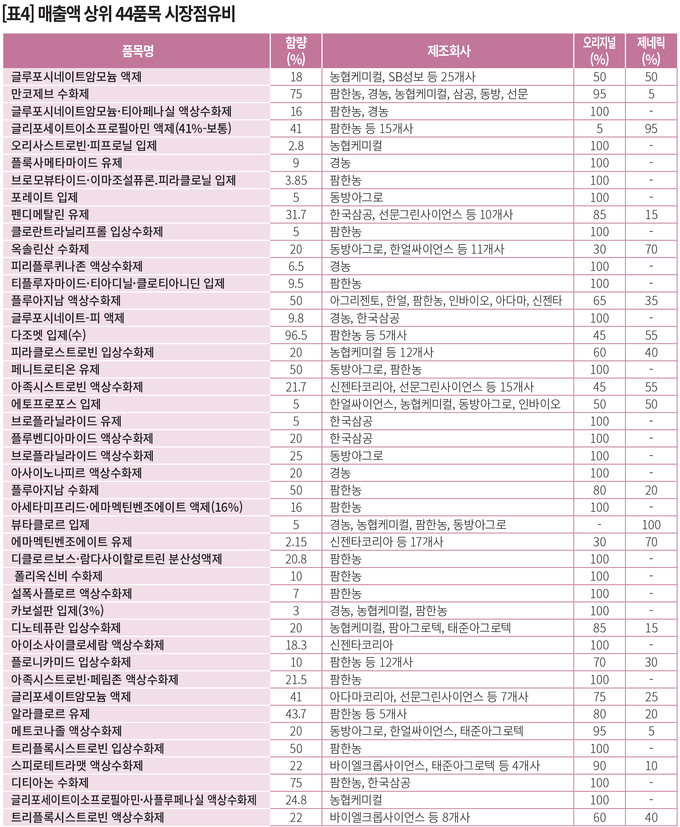

매출 상위 44품목 ‘오리지널 Vs 제네릭’ 점유비

사실상 ‘비교불가’…메이저社 ‘단독품목’이 과반

국내 농약 시장의 매출액 상위 44품목에 대한 메이저 회사와 제네릭 회사 간의 점유 비율도 사실상 ‘비교 불가’였다. 이 또한 ‘2024년 농약연보’와 농약원제사 및 제조회사 관계자들을 대상으로 구두조사를 통해 비교·분석했다.

농약 매출액 상위 44품목에 대한 오리지널 품목과 제네릭 품목의 시장점유 비율을 보면, 메이저 회사들의 단독품목은 말할 것도 없거니와 공통품목에서도 제네릭 회사의 점유비는 현격한 차이를 보였다. 특히 메이저 회사들의 단독품목은 매출액 상위 44품목 중 22품목에 이를 정도로 압도적이며, 그나마 제네릭 회사들이 ‘선전’하는 품목은 아주 오래된 제네릭 공통품목 위주이고 매우 소수 품목에 한정되어 있다.

농약 매출액 상위 44품목의 ‘오리지널 VS 제네릭’ 시장점유비[표4]를 보면, 국내 매출액 1위 품목인 △글루포시네이트암모늄(18%) 액제의 경우 메이저 2개사(농협케미컬, SB성보)와 제네릭 25개사가 각각 50%씩 양분하고 있는 것을 비롯해 △플루아지남(50%) 액상수화제는 오리지널 품목과 제네릭 품목이 80% VS 20% △피라클로스트로빈(20%) 입상수화제는 60% VS 40%로 엇비슷한 비율을 보이고 있다. 또 △아족시스트로빈(21.7%) 액상수화제는 45% VS 55% △에토프로포스(5%) 입제는 50% VS 50% △트리플록시스트로빈(22%) 액상수화제는 60% VS 40% 비율로 오리지널 품목과 제네릭 품목이 근소하게 시장을 나눠 갖고 있다.

반면에 TOP2 품목인 △만코제브(75%) 수화제는 오리지널 품목이 제네릭 품목에 비해 일방적인 점유비(95% VS 5%)를 보이고 있으며, △펜디메탈린(31.7%) 유제는 85% VS 15% △플루아지남(50%) 수화제는 80% VS 20% △디노테퓨란(20%) 입상수화제는 85% VS 15% △플로니카미드(10%) 입상수화제는 70% VS 30% △글리포세이트암모늄(41%) 액제는 75% VS 25% △메트코나졸(20%) 액상수화제는 95% VS 5%의 비율로 오리지널 품목들이 원사이드하게 점유하고 있다.

이와 반대로 △글리포세이트이소프로필아민(41%-보통) 액제는 오리지널 품목 대비 제네릭 품목이 5% VS 95% 비율로 44품목 중 독특한 시장 장악력을 갖고 있으며, △에마멕틴벤조에이트(2.15%) 유제도 오리지널 제품(30%)에 비해 제네릭 제품(70%)의 점유비가 월등히 높게 나타났다.

결과적으로 제네릭 회사들의 주력 품목은 공통품목이다 보니 사실상 오리지널 품목을 앞세운 메이저 1~2개사와 대다수 제네릭 회사의 경쟁 구조가 고착되면서 제네릭 회사들끼리의 가격경쟁으로 치닫는 악순환이 되풀이되고 있다.

다수의 제네릭회사, 농협 계통사업 참여 희망

‘자격 요건’ 갖추면 판매 경쟁 기회 제공해야

이처럼 제네릭 회사들이 기존 메이저 회사들의 틈바구니에서 고전을 면치 못하는 요인으로는 가장 먼저 농협 계통농약 사업이 꼽힌다. 국내 농약 유통시장의 60%를 차지하고 있는 농협조직이 제네릭 회사들의 계통사업 참여를 가로막고 기존 메이저 7개사(SB성보 제외) 위주로 연간 7500억원(2024년 기준) 상당의 매출을 보장해 주고 있다는 지적이다. 이제라도 농협중앙회는 ‘자격 요건’을 갖춘 제네릭 회사들을 계통사업에 참여시켜 메이저 회사들과 공정한 판매 경쟁을 할 수 있게 해야 한다는 요구가 거세지고 있다.

또 다른 요인 중에는 ‘브랜드 파워’에서 밀리는 제네릭 회사들의 태생적 한계를 꼽을 수 있다. 농약 실수요자인 농업인들은 최초로 사용했던 오리지널 품목의 ‘상표명’에 집착해 동일한 제네릭 품목의 구매를 선호하지 않는 경향이 높다는 분석이다. 여기에 메이저 회사들은 지난 50여 년의 역사를 가진 ‘회사명’과 축적된 ‘노하우’를 기반으로 판매 활동을 펼치는 반면, 제네릭 회사들은 상대적으로 ‘회사명’이나 ‘상표명’, ‘노하우’ 등의 ‘브랜드 파워’가 강하지 못하다는 것이다.

다음으로, 제네릭 회사들은 글로벌 원제회사들로부터 오리지널 품목(원제)을 공급받지 못하는 것도 신제품 개발의 한계와 더불어 매출 부진의 요인이 되고 있다. 품목당 1억원 상당의 개발비를 투자해 ‘단독품목’을 등록해도 결국 제네릭 원제의 혼합제품이다 보니 경쟁우위에 서지 못하고 있다. 그런가 하면, 제네릭 회사들의 경우 연구개발 인력 및 시설, 제품 보급 계획(Scheme) 면에서 아직은 기존 메이저 회사들을 뒤따르지 못하는 것도 현실이다. 특히 제네릭 회사들은 10년 경과 품목 위주로 등록 및 시장 공략에 나서고 있으나, PLS 제도 시행 이후 메이저 회사 품목에 비해 적용대상 작물의 절대적 차이로 시장 접근에 한계를 드러내고 있다.

기존 ‘상표명’에 고착화된 농업인 ‘인식 변화’ 관건

제네릭 품목 가격·효과·안전성 부각 판매전략 긴요

어쨌거나 국내 농약 시장에서 제네릭 회사들의 역할과 기대효과는 바라보는 시각에 따라 다양한 해석이 뒤따른다. 농약업계 관계자들이 제시하는 대안도 다각적이다. 이들의 대안을 종합하면, 우선 제네릭 회사별 단독품목을 객관적 시각에서 분석해 국내 농약 시장에 걸맞은 품목으로 키워나가야 한다는 쪽으로 모인다. 다시 말해 ‘상표명’을 우선하는 등의 시장 여건으로 인해 ‘값싸고 효과 좋은 품목’이 판매 부진에 허덕이지 않게 하려면 “제네릭 품목도 기존 오리지널 품목과 화학적 차이가 없을 뿐만 아니라 오히려 가격 경쟁력은 월등하다”는 인식을 실사용자인 농업인들에게 심어줄 수 있는 적극적인 판매전략이 필요하다는 진단이다.

제네릭 회사의 한 관계자는 이와 관련해 “현재 제네릭 회사의 제품 판매수익 구조는 도매상보다도 못한 것이 현실이지만, 지난 20여 년간 농업 현장에 기여한 제네릭 농약의 역할은 결코 무시할 수 없을 것”이라면서 “국내 농약 시장에서 제네릭 회사들의 자리매김은 기대 이상의 순기능으로 작용할 수 있다는 신념을 토대로 우리나라 농업과 농약 시장 발전에 기여하는 길을 찾는 것이 관건”이라고 강조했다.

영농자재신문(주) 서울시 광진구 구의강변로 64 구의아크로리버 B동 204호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2025년 05월 16일 23시 16분