2018년 농약시장은 매우 힘들었던 해로 기록될 듯하다. 6월까지의 상반기 농약 출하량을 보면 전년 동기 대비 수량은 6%, 금액은 2%가 감소했다. 금액 감소를 봐도 그렇지만 현장에서 체감되는 어려움은 그 이상이었음이 짐작된다.

올해 농약업계의 저조한 매출은 악재에 악재가 겹친 형국이다. 전반적인 농지의 감소추세로 인한 농약산업 정체는 어제오늘 일이 아닐 것이다. 내년도 1월1일 전면시행이 예고된 PLS(농약 허용물질목록 관리제도)가 시판상의 농약 구매에 부정적인 기제로 작용한데다 가뭄으로 병해충이 적었던 것도 수요 감소의 요인이 됐다. 사상 최대의 폭염이 불러온 부진한 작황도 농약수요에 부정적인 영향을 미쳤다.

국내 농약시장은 당해 연도의 기상과 병해충 현황에 따른 등락은 있겠지만 전반적인 정체와 감소를 피할 수 없을 것이라는 비관적인 전망이 적지 않다.

아울러 더 큰 문제점은 농약시장의 ‘밖’이 아닌 ‘안’에 있다는 지적도 나오고 있다.

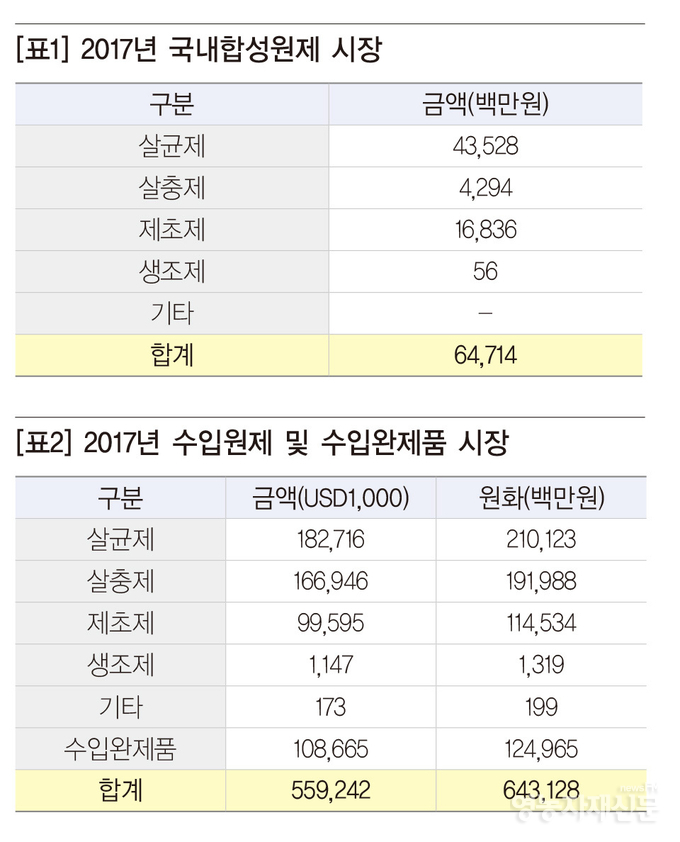

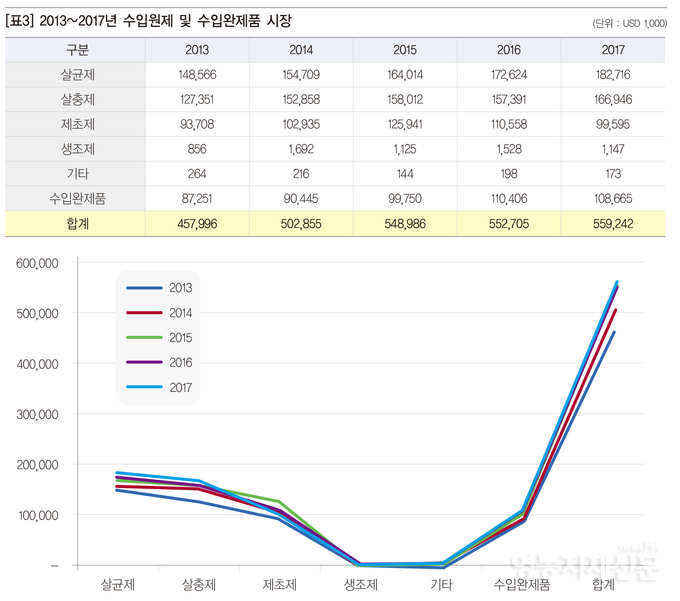

현 국내 농약산업은 시장 확장이 어려운 현실 속에서 작은 내수를 놓고 각축전을 벌이는 모습이다. 내수를 뛰어넘어 시장을 키우지 못하는 데에는 협소한 합성원제시장이 국내 농약산업의 아킬레스건이 되고 있다는 진단이다. 현 국산 합성원제시장 규모는 647억원 정도다. 수입원제 시장 6431억원(5억달러)의 십분의 일밖에 되지 않는다.

우리나라 농약 합성원제시장은 살균제가 435억원으로 그중 큰 규모다. 티오파네이트메틸(313억원), 에타복삼(50억원), 메탈락실(22억원)이 상위에 있다.

살충제 원제에서 10억원이 넘는 제품은 원제라기엔 석유화학물질의 부산물에 가까운 기계유(16억원)뿐이다.

살충제 원제에서 10억원이 넘는 제품은 원제라기엔 석유화학물질의 부산물에 가까운 기계유(16억원)뿐이다.

제초제 원제 역시 메타미포프(37억원), 뷰타클로르(34억원), 알라클로르(30억원), 플루세토설퓨론(29억원), 피라조설퓨론에틸(18억원), 피리벤족심(18억원) 등에 불과하다.

그리고 거론한 이들 10개 원제가 차지하는 비중이 국산 합성원제의 88%에 달할 정도로 국산 합성원제시장은 취약하기 그지없다.

만약 천재지변에 가까운 변동이 일어나 해외 농약 메이저의 원제 사용이 불가능해진다면 우리나라 농약산업은 그대로 무너질 수밖에 없는 구조다. 어찌 보면 식량안보 차원에서도 위협적인 현실이다.

수입원제시장 6431억원과 국산합성원제 647억원을 합하면 전쳬 원제시장 규모는 7078억원이 되며 이는 국내 농약시장 1조5048억원의 47%에 이른다. 농약제품 가격의 절반이 ‘원제값’이라는 말이 헛말이 아닌 셈이다.

우리나라 농약시장이 결국 원제수급에 의해 좌우되는 구조라는 것을 보여주는 증좌가 또 하나 있다.

등록 품목의 보유와 그 수량은 기업매출과 시장점유율과도 밀접할 텐데 이보다는 해외 농약 메이저 원제의 사용 용이성이 매출·시장점유에 있어 더 힘을 발휘하는 모습이다.

전체 등록 품목수는 총 3057개. 각 농약회사별 등록 품목 순위는 1위 팜한농(454개), 2위 경농(398), 3위 동방아그로(275), 4위 농협케미컬(266), 5위 한국삼공(209), 6위 성보화학(166), 7위 한얼싸이언스(158), 8위 인바이오(154), 9위 신젠타(121), 10위 바이엘(106), 11위 아그리젠토(91), 12위 케이씨생명과학(76), 13위 선문그린사이언스(68), 14위 태준아그로텍(52), 15위 대유(43) 등이다.

성보와 한얼, 인바이오 등은 품목수에선 앞서지만 매출에 있어서는 신젠타와 바이엘이 ‘넘사벽’일 수밖에 없다.

2016년 1월 1일부터 올해 8월 10일까지의 신규등록 건수를 보면 제너릭 원제 사용 회사들의 약진과 국내 메이저 농약회사들의 상대적인 등록 둔화를 확인할 수 있지만, 매출 양상은 이와 다르게 나타났다.

총 446개의 품목이 등록됐으며 1위 경농(43개), 2위 케이씨생명과학(41), 3위 인바이오(33), 4위 팜한농(26), 5위 아그리젠토(23), 공동6위 농협케미컬(20)과 이엑스아이디(20), 8위 성보화학(19), 공동9위 한얼싸이언스(17)와 아진케미컬(17개), 11위 태준아그로텍(16), 12위 한국삼공(15), 13위 동방아그로(14), 14위 팜아그로텍(13), 15위 아다마코리아(11) 순이다.

작물보호협회 정회원사들의 현 품목 점유비율은 72.72%. 준회원사들의 품목 점유율은 14.92%에 달하지만 준회원사들의 매출이 15%를 차지하기엔 턱없이 부족한 실정이다.

특히 인기있는 원제와 조합에 대해 제너릭 원제 사용 회사들이 개발을 거의 완료한 상태라 앞으로는 신규등록도 둔화될 전망이다.

오직 과열경쟁만이 예상되는 한국 농약산업은 발전의 원동력을 어디에서 찾아야 할지 진로를 정하지 못한 상태다. 90%의 원제를 수입에 의존해야 하는 시장 불균형이 문제다. 제너릭 원제를 활용한 신규 품목 개발도 한계에 도달했다는 진단이다.

올해 주요시즌을 마감하고 내년 사업 계획을 세워야 하는 국내 농약업체들의 고민이 깊을 수밖에 없는 이유다.

이은원 기자 | wons@newsfm.kr

영농자재신문(주) 서울시 광진구 구의강변로 64 구의아크로리버 B동 204호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2025년 04월 29일 09시 38분