지난해 무기질비료 원자재 가격이 역대 최고점을 찍었다. 이상기상으로 인한 국제 곡물가격 급등과 비료수요 증가, 국제유가 급등으로 인한 물류비 상승, 중국·러시아 등 원자재 보유국의 자원무기화에 따른 수급불안이 무기질비료 원자재 가격을 끌어올렸다. 현재는 가격 하향세에 접어들었지만 국내외 농업계의 후유증은 아직도 남아 있다. 특히 원자재의 가격 상승폭이 유난히 큰 국내외 비료시장 동향 파악은 농업과 비료업계의 당면 과제이다. 특히 우리나라 무기질비료는 제조원가의 70%를 수입 원자재가 차지하고 있어 세계 비료시장의 변화 파악은 절실한 문제이다. 본지 창간 7주년을 맞아 국내외 비료시장 동향과 전망을 짚어보는 특별기획을 마련했다. <편집자 주>

지난해 무기질비료 원자재 가격이 역대 최고점을 찍었다. 이상기상으로 인한 국제 곡물가격 급등과 비료수요 증가, 국제유가 급등으로 인한 물류비 상승, 중국·러시아 등 원자재 보유국의 자원무기화에 따른 수급불안이 무기질비료 원자재 가격을 끌어올렸다. 현재는 가격 하향세에 접어들었지만 국내외 농업계의 후유증은 아직도 남아 있다. 특히 원자재의 가격 상승폭이 유난히 큰 국내외 비료시장 동향 파악은 농업과 비료업계의 당면 과제이다. 특히 우리나라 무기질비료는 제조원가의 70%를 수입 원자재가 차지하고 있어 세계 비료시장의 변화 파악은 절실한 문제이다. 본지 창간 7주년을 맞아 국내외 비료시장 동향과 전망을 짚어보는 특별기획을 마련했다. <편집자 주>

무기질비료는 시장에서 질소질·인산질·칼리질비료로 구분하고 있다. 복합비료의 경우 각국의 재배작물이나 토양 특성에 따라 제품이 서로 다르기 때문에 인산암모늄과 같이 국제적으로 통용되는 통계 외에는 파악이 잘 되지 않는다.

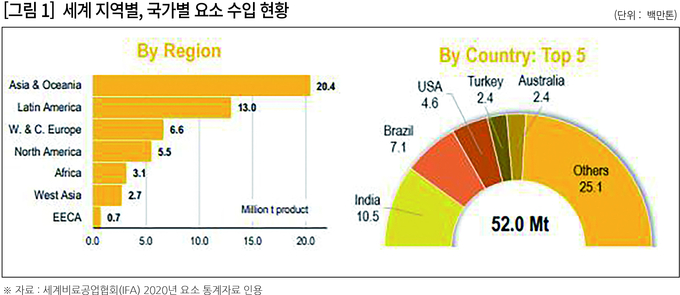

세계적으로 가장 많이 사용되고 있는 질소질비료는 요소와 암모니아 수급 현황을 통해 파악할 수 있다. 요소는 암모니아와 탄산가스를 고온·고압에서 반응시켜 합성한 비료이다. 요소의 주 원료인 암모니아(NH3)는 수소(H)를 만들기 위해서 천연가스나 석탄을 원료로 하여 만들어지고 공기 중 질소(N)를 고온·고압에서 합성해 제조한다. 탄산가스는 암모니아 생산공정에서 발생하는 부산물 가스로서 요소를 제조하는 주요 원료이기도 하다.

요소는 산유국과 석탄 자원이 많은 국가에서 주로 생산되고 있다. 중국은 석탄 가스화를 통해서 요소를 생산하고 있고 중동지역 및 동남아 지역은 천연가스를 이용해서 요소를 생산하고 있어 러시아, 중동, 동남아, 북미, 남미로 생산지역이 분포하고 있음을 확인할 수 있다.

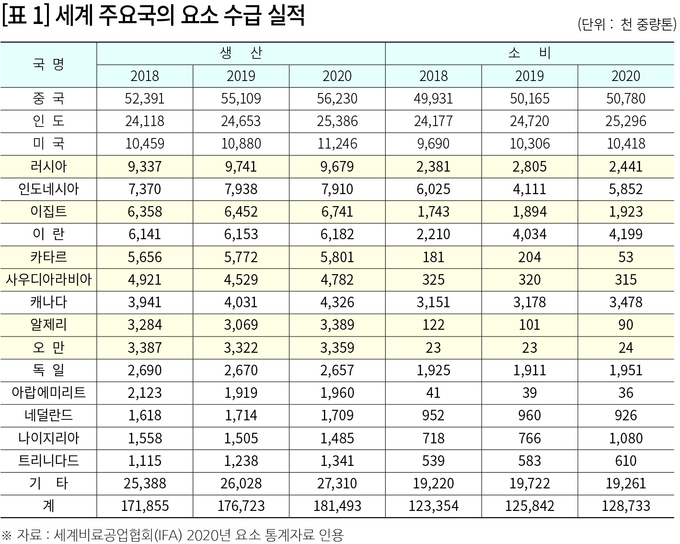

2020년 기준으로 요소 생산 최대국가인 중국은 2010년 5469만6000톤을 생산했으나 2020년은 5623만톤으로 10년간 2.8% 성장을 기록했고, 소비는 2010년 4767만톤에서 2020년은 5078만톤으로 6.5%가 늘어나면서 생산보다는 소비가 증가되는 현상을 보였다.

세계 2위 생산국이면서 소비국인 인도는 2010년 2177만4000톤을 생산했고 2020년은 2538만6000톤을 생산해 10년간 16.6% 성장했으며, 소비는 2010년 2173만3000톤에서 2020년 2529만6000톤으로 10년간 16.4% 증가해 생산과 소비가 비슷한 곡선을 그리고 있음을 알 수 있다.

인도는 분기별로 200만톤 이상의 요소 국제입찰을 실시하고 있다. 특히 인도는 국내 생산분 이외 국내 소비를 충당하기 위해 가장 많은 양의 요소를 수입하고 있는 국제 비료시장의 큰손으로 꼽힌다.

세계 3위 생산국이면서 소비국인 미국은 2010년 609만8000톤을 생산했으나 2020년은 1124만6000톤을 생산해 10년간 84.4% 성장했고 소비는 2010년 591만5000톤에서 2020년 1041만8000톤으로 10년간 76.1% 증가했다.

이와 같이 중국, 인도, 미국 주요 3개국이 요소의 생산과 소비 균형을 이루고 있는 모습인데, 중국의 경우 잉여분 500만톤 정도를 수출하고 있고 국내 생산이 부족한 인도는 1000만톤, 미국 450만톤을 연간 수입하고 있다.

한편 러시아, 이집트, 카타르, 사우디아라비아, 알제리, 오만, 아랍에미리트, 인도네시아 등은 요소의 생산이 자국 소비보다 훨씬 적어 주 수출국이 되고 있다.

2020년 기준으로 러시아는 700만톤, 이집트는 470만톤, 카타르 560만톤, 사우디아라비아 450만톤, 알제리 330만톤, 오만 330만톤, 아랍에미리트 180만톤, 인도네시아 230만톤의 잉여분을 요소 수출시장에 공급하고 있다.

지난해인 2022년은 국제 요소 시장에 수급 불균형이 발생해 요소 가격이 요동친 해로 기록될 것이다.

중국은 통상 500만톤 내외의 요소를 수출하고 있었으나 자국 내 수급안정을 위한 수출제한 조치와 함께 코로나19로 인한 수출 검역 강화 등 절차 지연과 통관 등의 문제로 인도(300만톤) 등으로의 공급이 원활치 않았다.

이에 인도가 매년 수입하는 물량(1000만톤)에 차질이 빚어져 국제 입찰에 참여하는 범위가 넓어졌다. 인도의 수요를 충족하기 위한 중동지역 물량 흡수 및 러시아지역 비료 수출제한 등이 도미노 현상을 빚었다. 중국과 러시아 요소 수급의 문제, 인도의 블랙홀과 같은 비료 수요 대체가 겹치면서 2022년도는 수급 불균형에 따른 수요 증가 등으로 요소 가격이 급등하는 사태가 발생한 것으로 분석되고 있다.

암모니아는 수소와 질소로 된 화합물(NH3)로서 이를 만들기 위해서는 수소와 질소 기체가 필요하다. 수소는 천연가스나 석탄가스에서 얻으며, 질소는 공기로부터 얻는다. 암모니아는 1차 개질 및 2차 개질, 가스 전환, 가스 정제, 합성의 과정을 통해서 제조된다. 공업적으로 암모니아를 얻는데 가장 많이 사용되는 방법이 수소와 질소로부터 암모니아를 직접 합성하는 방법이다.

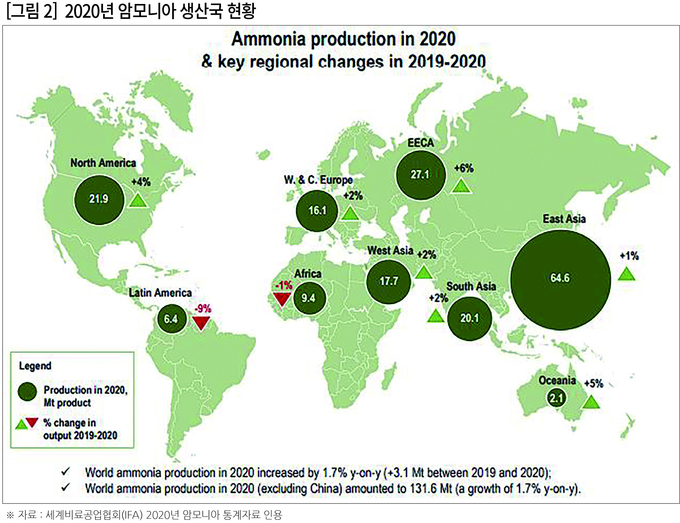

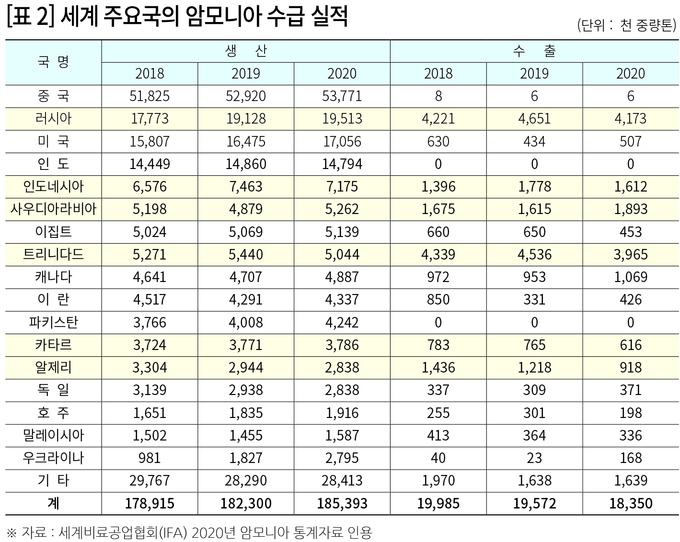

암모니아는 중국, 러시아, 미국, 인도 순으로 생산량이 많으며 지역별로 동아시아, 러시아연방, 북미, 남아시아, 유럽, 서아시아 순으로 생산되고 있다.

2020년 기준으로 암모니아 최대 생산국가는 중국으로 2010년 3997만3000톤을 생산했으나 2020년은 5377만1000톤으로 10년간 34.5% 성장했고, 소비는 2010년 3997만3000톤에서 2020년은 5376만5000톤으로 34.5%가 늘어나 생산과 소비가 모두 비슷하게 증가했다.

러시아는 2위의 암모니아 생산국가로 2010년 1098만3000톤을 생산했으나 2020년은 1951만3000톤을 생산해 10년 사이 77.7% 증가했고, 소비에서도 2010년 838만톤에서 2020년 1534만톤으로 83.1% 증가했다.

미국은 3위 암모니아 생산국이자 2위 소비국으로 2010년 843만톤을 생산했으나 2020년은 1705만6000톤을 생산해 10년 사이 102.3% 증가하였고 소비에서도 2010년 839만톤에서 2020년 1654만9000톤으로 증가했다.

인도는 4위 암모니아 생산국이면서 소비국으로 생산과 소비 모두 2010년 1057만8000톤을 생산, 소비했으나 2020년은 1479만4000톤을 생산, 소비해 10년 사이 39.9% 증가했다.

인도는 요소나 암모니아 모두 생산량이 많은 국가이지만 소비가 생산보다 많아 요소는 1050만 톤, 암모니아는 260만톤을 주요 수출국으로부터 수입하고 있다. 세계에서 가장 큰 수입국의 지위로 세계 비료시장 흐름을 좌우하는 가장 큰손의 위치에 있는 국가이다.

암모니아는 주로 러시아, 트리니다드, 인도네시아, 사우디아라비아, 알제리, 카타르 등이 주 수출국이 되고 있다.

2020년 기준으로 러시아는 420만톤, 트리니다드는 400만톤, 사우디아라비아 190만톤, 인도네시아 160만톤, 캐나다 110만톤, 기타 국가가 560만톤의 잉여분 암모니아를 세계시장에 공급하고 있다.

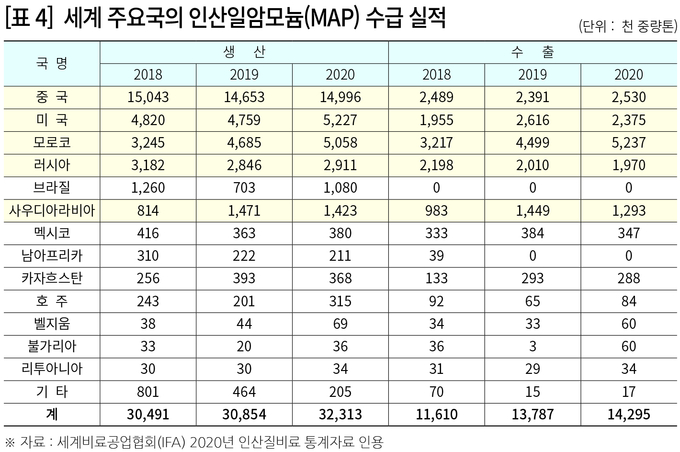

인산질비료는 인산성분을 갖고 있는 비료로 직접 복합비료로 사용되거나 다른 복합비료를 제조하기 위한 원료로 사용되고 있다. 세계적으로 가장 많이 사용되고 있는 인산질비료는 인산이암모늄(DAP)과 인산일암모늄(MAP)이다.

인산암모늄 비료는 질소와 인산을 함유하는 복합비료로서 인산과 암모니아의 반응을 통해 단계적 과정을 거쳐 제조되며, 인산염을 가장 많이 포함한 비료이다. 인산이암모늄(DAP)은 18-46-0의 성분을 갖고 있고 인산일암모늄(MAP)은 11-53-0의 성분을 갖고 있다.

인산이암모늄을 가장 많이 생산하는 국가는 중국이며, 모로코, 미국, 사우디 순으로 생산하고 있으며 수출 여력이 있는 국가는 1순위 국가는 중국이며, 2순위는 모로코, 사우디아라비아, 러시아 순으로 수출이 가능하다.

2020년 기준으로 중국이 인산이암모늄을 가장 많이 생산한 국가로 연간 1450만 톤을 생산하고 있는데 이는 2018년보다는 11%가 감소한 실적임에도 가장 많은 생산량을 기록하고 있다.

인산이암모늄은 인산을 주 원료로 하고 있고 인산은 인광석을 황산과 반응시켜 제조된 인산염의 기초 원료로 인광석 생산량이 감소하면서 중국의 인산이암모늄 생산량도 함께 감소하는 경향을 보이고 있다.

중국의 인광석 생산량은 2018년 8100만톤에서 2020년 7600만톤으로 6.2% 감소했고 수출은 평균 42만톤이다. 인산 생산량도 2018년 3463만톤에서 2020년 3185만3000톤으로 8.0% 감소해 인광석과 인산의 생산량 감소 영향으로 인산암모늄 생산량도 감소한 것으로 분석된다.

모로코는 인산이암모늄의 생산량 및 수출량 2위 국가인데 생산량 거의 전량을 수출하고 있고 생산량과 수출량도 꾸준히 늘어나고 있다.

생산량은 2018년 329만9000톤에서 2020년 436만8000톤으로 32.4%가 증가했고 수출도 2018년 303만6000톤에서 2020년 437만9000톤으로 44.2% 증가했다.

사우디아라비아도 2020년 기준으로 생산량은 4위이나 수출은 3위 국가로 생산량과 수출량이 꾸준히 증가하고 있다. 생산량은 2018년 228만6000톤에서 2020년 358만5000톤으로 56.8%가 증가했고 수출도 2018년 275만7000톤에서 2020년 336만8000톤으로 22.2% 증가했다. 사우디도 모로코와 마찬가지로 생산량 대부분을 수출하고 있다.

인산일암모늄도 중국, 미국, 모로코, 러시아 순으로 생산량이 많으며 수출에서는 모로코, 중국, 미국, 러시아 순을 기록하고 있다.

중국은 생산량 1위이나 자국내 인산일암모늄 소비량이 생산량의 83.1%로 인산이암모늄과 달리 수출량은 16.9% 수준이다. 생산량은 2018년 1504만3000톤에서 2020년 1499만6000톤으로 0.3% 감소했고 수출량은 2018년 248만9000톤에서 2020년 253만톤으로 1.6% 증가했다. 소비량도 평균 1240만톤을 나타내고 있다.

모로코는 생산량 3위 국가이지만 수출량 1위로 생산량 대부분을 수출하고 있다. 생산량은 2018년 324만5000톤에서 2020년 505만8000톤으로 55.9% 증가했고 수출도 2018년 321만7000톤에서 2020년 523만7000톤으로 62.8% 증가했다. 소비는 인산이암모늄과 함께 인산일암모늄도 소비량이 거의 없다고 볼 수 있다.

인산이암모늄은 주로 인광석이 생산되는 국가에서 수출되고 있으며 중국, 모로코, 사우디, 러시아, 미국, 요르단 6개국이 전세계 유통량의 88.8%를 점유하고 있어 특정국가로부터 수출물량 감소가 발생할 경우 전세계적인 수급 불균형을 초래, 가격 급등의 원인이 된다.

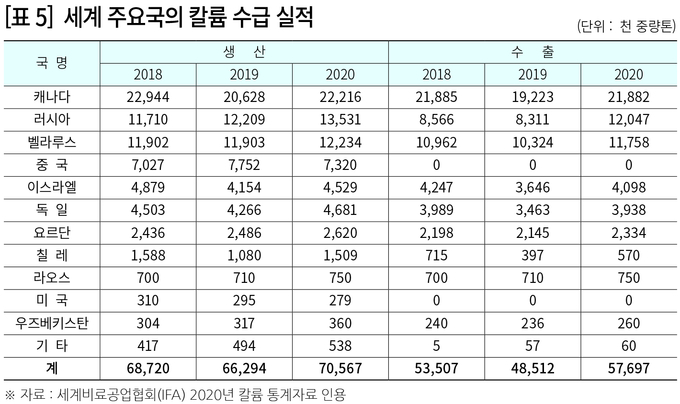

칼리질비료는 광산 채굴에 의해서 생산되는 제품으로 1950년대 말까지는 프랑스, 독일, 미국, 러시아 등이 주요 생산국이었으나 1958년 캐나다의 광산이 개발되면서 현재는 캐나다가 세계 최대 생산국이면서 수출국의 지위를 유지하고 있다. 그 뒤를 이어서 러시아, 벨라루스, 이스라엘 순으로 생산량이 많고 수출이 가능하다.

칼리질비료는 비료 원자재중 지역적 분포가 특정국가에 밀집되어 있어 수출국의 비료 수출 제한이 발생할 경우 가격 급등의 영향을 가장 많이 받고 있다.

캐나다는 2020년 기준 전세계 생산량의 31.5%를 차지하고 있고 수출량에서는 세계 유통물량의 37.9%를 차지하고 있는 염화칼륨 자원보유국이다.

러시아는 세계 2위 생산국이며 수출국이다. 생산량은 19.2%, 수출량은 20.9%의 세계시장 점유율을 차지하고 있다. 지난해 러시아는 서방세계의 경제 제재 등으로 수출물량이 감소되어 국제 염화칼륨 시장가격을 3배이상 급등시키는 결과를 초래했다.

벨라루스도 세계 3위 생산국이며 수출국이다. 생산량은 세계시장의 17.3%, 수출량은 20.4%의 점유율을 차지하고 있었다. 2021년 서방국가의 러시아 경제 제재 후 세계 염화칼륨 시장에서 중요도가 높아졌고, 시장 점유율 41.3%로 시장에 가장 큰 영향을 미치며 가격 급등을 나타냈다.

러시아, 비료 수출쿼터 이어 수출관세 강화

세계 주요 생산국과 수출국의 동향을 살피는 일은 향후 비료 시장을 파악하는데 도움을 준다. 러시아는 올해부터 비료 가격이 톤당 450달러를 넘을 경우 수출관세를 부과하고 비료 수출제한으로 글로벌 공급 차질과 곡물 및 식품 가격 상승요인이 될 수 있다고 코트라 모스크바 무역관은 밝혔다.

러시아는 질소비료 수출에서 세계 1위를 차지하고 있고 칼륨비료에서는 2위 수출국, 인산비료도 3위 수출국으로 중요한 위치를 점유하고 있다. 러시아 비료생산자협회에 따르면 2021년 러시아는 5860만 톤의 비료를 생산했는데 이는 세계 생산량의 22%이다.

2022년 들어 10월까지 러시아의 비료 생산량은 1950만 톤으로 2021년 동기 대비 10.7% 감소했다. 특히 칼륨비료 생산이 급감해 2022년 10월까지 620만톤이 생산됐는데, 이는 전년 동기보다 30.8% 적은 양이다. 인산비료는 360만 톤(전년 동기 대비 0.6% 상승), 질소비료는 980만 톤을 생산해 지난해보다 3.8% 상승했다. 한편 러시아 광물비료위원회 위원장은 올 연말까지는 지난해 수준과 비슷할 것으로 예상된다고 밝혔다.

러시아 정부는 2021년 12월부터 발효된 ‘질소비료 및 복합비료의 수출 쿼터제’를 연장한 바 있다. 이 같은 조치는 2021년 초부터 글로벌 비료 가격 급상승과 함께 러시아 현지 비료 유통 가격이 치솟으면서, 비료 수출 쿼터를 두어 국내 수요를 우선적으로 충족하기 위한 것이다.

러시아는 자국에서 생산하는 비료의 60% 이상을 수출하고 국내 소비는 수출에 비해 상대적으로 적은 편이다. 2021년 기준 러시아는 비료 생산의 약 64%인 3760만 톤을 수출했다.

러시아는 자국에서 생산하는 비료의 60% 이상을 수출하고 국내 소비는 수출에 비해 상대적으로 적은 편이다. 2021년 기준 러시아는 비료 생산의 약 64%인 3760만 톤을 수출했다.

러시아 주요 비료 생산 및 수출 기업들인 Uralchem, Uralkali, PhosAgro, Eurochem, Acron 등의 2021년 수출규모는 125억 달러에 이르렀다. 그러나 최근 몇 년 동안 러시아 연방의 농업 발전과 함께 정부 규제 및 전반적인 비즈니스 환경을 포함한 다양한 요인으로 인해 국내 비료 소비도 꾸준히 증가하고 있다. 2018년 러시아 국내 소비와 수출 비중은 각각 23%, 77%였으나 2021년에는 36%와 64%로 그 차이가 좁혀지는 추세이다.

러시아의 2022년 전체 비료 생산량은 2021년 대비 크게 감소하지 않았고 우크라이나 사태 이후 서방의 대러시아 제재 내용에 비료 수입제한이 포함되지 않지만, 물류 문제가 러시아의 비료 수출에 큰 걸림돌로 작용했다.

러시아 비료 제조업체들은 수출을 위한 선적을 확보하는 것에 어려움을 겪었다. 일례로 비료업계 선도업체 중 하나인 Uralkali는 기존에는 제품을 발트해 항구를 통해 수출하고 있었는데, 해당 경로가 차단된 것이다. 더욱이 러시아는 자국 식량안보를 위해 비료 수출을 규제함에 따라 2022년 초를 전후로 수출 감소세가 두드러졌다.

비료가격 상승과 관련하여 러시아 정부의 ‘유라시아 경제연합의 관세영토 외 러시아 연방으로부터 수출되는 물품에 대한 수출관세율’ 개정에 따르면, 올해 1월 1일부터 2023년 12월 31일까지 질소질, 인산질, 칼리질비료와 복합비료에 대한 수출 관세율은 톤 당 450달러 이하인 경우 수출관세율 0%를 적용받고, 톤당 450달러를 초과하면 수출관세율 23.5%가 적용된다.

요소를 포함한 질소질 비료 가격은 에너지 가격의 지속적 상승과 유럽지역의 비료 생산량 감소로 가격 상승을 초래했다. 따라서 현재 수준의 가격 상승 추세가 유지된다면, 향후 대부분 비료에 대한 관세가 부가될 가능성이 있다.

러시아의 요소 평균 수출가격은 2019년도 톤당 235달러에서 2020년 207달러, 2021.10월말 314달러, 2022.10월 430달러로 전년동기 대비 36.9%가 상승했다.

인산이암모늄 평균 수출가격은 2019년도 톤당 269달러에서 2020년 234달러, 2021.10월말 290달러, 2022.10월 770달러로 전년동기 대비 165.5%가 상승했다.

염화칼륨 평균 수출가격은 2019년도 톤당 247달러에서 2020년 184달러, 2021.10월말 243달러, 2022.10월 470달러로 전년동기 대비 93.4%가 상승했다.

세계 5대 비료 생산국 중 하나인 러시아 비료 생산업체 중 선두기업은 EuroChem, Uralkali, Acron 및 Phosagro 등이다.

Eurochem은 연간 매출액이 2021년 1억1900만달러이고 러시아와 벨기에, 리투아니아 및 중국에 주요 생산 자산을 둔 국제적인 화학회사이자 광물성 비료 생산업체이다.

생산 제품은 2021년 기준으로 질소질비료 930만톤, 인산질비료 310만톤, 복합비료 370만톤, 칼륨비료 250만톤의 실적을 보였다.

Acron은 연간 매출액이 2020년 9억달러를 기록하고 있는 광물성비료를 생산하는 회사이다. 생산제품으로 질소질비료 770만톤(암모니아와 복합비료 포함)의 실적을 나타냈다.

Phosagro의 연간 매출액은 2021년 16억달러로 러시아의 수직적 통합기업으로 글로벌 인산질 함유 비료 선두업체 중 하나이다. 생산제품으로 2021년 질소질비료 240만톤, 인산질비료 790만톤의 실적을 기록했다.

UralKali는 연간 매출액이 2021년 36억2100만달러로 글로벌 칼륨비료 생산업체 선두기업 중 하나이며 2021년 칼륨비료 1200만톤을 생산했다.

2021년 12월 이후 러시아의 비료 수출은 특히 염화칼륨 비료 부문에서 크게 감소했으며 2022년 1월부터 10월까지 수출량은 전년동기 대비 33.4%나 감소했다.

요소비료 수출은 2022년 1월부터 10월까지 수출량이 전년동기 대비 9.5% 증가했고 인산비료의 경우도 0.4% 증가했다.

중국, 내수시장 우선 공급 위해 수출 규제

2021년 10월 중국의 해관총서는 29종 비료 품목에 대한 수출 검역 관리방식을 변경한다고 공고했다. 별도의 검역, 검사 없이 수출이 가능했던 요소, 칼륨비료, 인산비료, 복합비료 등 총 29종 비료 품목(HS 10단위 기준)은 반드시 출입국검역기관의 검역을 거쳐 통관증을 발급받아야 수출이 가능해졌다. 규제 강화를 통해 수출을 억제하고 중국 내수시장에 우선적으로 공급하기 위한 수출제한 조치로 풀이된다.

중국 정부가 비료 수출을 억제한 원인은 중국 내 비료 공급 부족 및 이에 따른 중국내 가격 급등에 있었다. 무기질비료의 주요 생산원료인 천연가스, 유황, 석탄 등의 가격 급등세가 지속되는데다가 최근 전력난, 각 지방정부의 에너지 소비 이중통제까지 겹치면서 무기질비료 및 요소 생산이 위축되고 공급에 차질이 생겼다. 2021년 10월 둘째 주 중국 요소 생산가동률은 67.24%, 일평균 생산량은 14만 9000톤으로 각각 전년 동기 대비 5.6%p, 4.1% 감소했다.

수급 불균형으로 2021년 9월 이후 중국 내 요소와 무기질비료 시장가격은 가파른 상승세를 타고 기업의 재고량은 역사적 저점 수준으로 떨어졌다.

또한 국제비료 및 요소 가격이 폭등하면서 중국의 관련 제품 수출은 급격하게 늘어났다. 2021년 여름 국제 요소 가격은 8년 4개월 만에 400달러/톤을 돌파했다.

9월 들어 소폭 하락세를 보였으나 톤당 400달러를 상회했다. 2020년 9월 250달러/톤인 점을 고려하면 전년 동기 대비 67.2% 증가했던 것이다.

국제 요소가격의 급등으로 수출 수요가 증가했고 중국산 비료, 요소의 항구재고량(수출용)은 8월 말부터 가파른 상승세를 타기 시작했다. 실제로 9월 누계 기준 중국 비료 수출량은 전년 동기 대비 31% 증가한 2611만2000톤, 수출금액은 99.5% 급증한 90억3200만달러에 달했다.

겨울 밀 재배를 앞두고 있는 시점에서 중국 정부는 무기질비료 가격 상승세 억제, 중국 내 충분한 공급물량 보장을 위해 정책, 조치를 쏟아냈다. 무기질비료의 중국 내 유통 비용 감면, 생산원료 공급 보장, 무기질비료 생산에 필요한 전력공급 보장 등의 조치가 포함됐다.

2021년 9월 누계 기준 수출 규제를 강화한 29종 비료 품목의 수출액 합계는 77억9000만달러에 달했다. 국가별로는 1, 2위 수출대상국인 인도와 브라질에 대한 수출액 합계가 38%의 비중을 차지했으며 10위를 기록한 한국으로의 수출액은 2억8000만 달러를 기록했다.

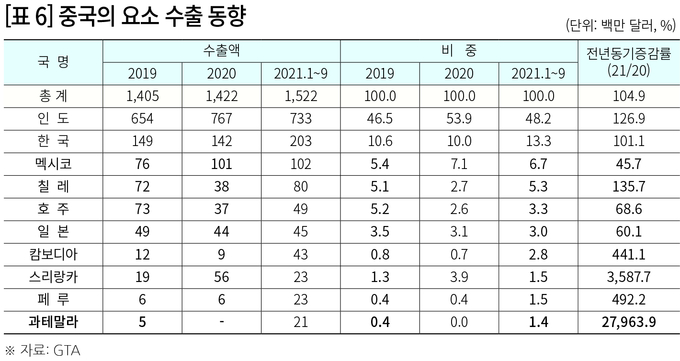

29개 품목 중 가장 문제가 되는 것은 수출액 기준으로 약 20% 비중을 차지하는 요소였다. 중국은 세계 최대 요소 생산국이자 수출국으로 매년 약 500만 톤의 요소를 세계시장에 공급한다.

2021년 9월 누계 기준, 중국의 요소 수출액은 전년동기 대비 104.9% 증가한 15억2000만달러를나타났다. 수출량은 전년동기 대비 37.3% 증가한 402만4000톤. 이 중 절반(47.5% 비중) 정도가 인도로 수출됐다. 한국은 2위 수출대상국으로 대한국 요소 수출량은 56만 4000톤(전년 대비 40.2% 증가)으로 중국 요소 수출량의 14%를 차지했다.

중국의 칼륨비료는 봄 파종기를 앞두고 가파른 상승세를 탔다. 2022년 2월말 중국 칼륨비료 현물가는 톤당 4460위안까지 올랐다. 전년 2월의 칼륨비료 현물가가 톤당 2000~2300위안인 점을 감안하면 상승폭이 100% 이상이었다. 2022년 2월 마지막 주 염화칼륨의 평균 시판가는 전년동기 대비 70.85% 급증한 3475위안/톤을 나타났다.

중국 내 비료의 이와 같은 일련의 사태는 고스란히 세계 시장에 영향을 미쳐 국제적인 수급 불안과 가격 급등을 가져왔다.

영농자재신문(주) 서울시 광진구 구의강변로 64 구의아크로리버 B동 204호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2024년 10월 21일 22시 41분