국제신용평가 피치의 최근 국제원자재가격 전망을 보면 비료 원자재가격이 2025년까지 20~30% 하락할 것으로 예상하고 있다. 전례에 비추어 국내 비료가격의 변동도 점쳐볼 수 있지만 탄소중립 정책이 변수로 작용해 구조적 변화를 가져올 수 있다는 전망도 나온다. 탄소중립과 환경규제는 전 세계적으로 농업이 직면해 있는 현실이다. 질소질비료 등의 사용을 줄이면서도 인류의 식량문제를 해결하고 농가의 소득을 보장해야 한다는 것은 해법이 어려운 과제가 아닐 수 없다. 원자재가격의 변동 문제는 농협이 도입한 비료 상시계약단가 조정시스템으로 풀어가고, 업계는 효율이 높으며 환경부하도 적은 비료 개발에 매진하고 정부가 이를 지원하는 상생 구도를 기대해본다. <편집자 주>

국제신용평가 피치의 최근 국제원자재가격 전망을 보면 비료 원자재가격이 2025년까지 20~30% 하락할 것으로 예상하고 있다. 전례에 비추어 국내 비료가격의 변동도 점쳐볼 수 있지만 탄소중립 정책이 변수로 작용해 구조적 변화를 가져올 수 있다는 전망도 나온다. 탄소중립과 환경규제는 전 세계적으로 농업이 직면해 있는 현실이다. 질소질비료 등의 사용을 줄이면서도 인류의 식량문제를 해결하고 농가의 소득을 보장해야 한다는 것은 해법이 어려운 과제가 아닐 수 없다. 원자재가격의 변동 문제는 농협이 도입한 비료 상시계약단가 조정시스템으로 풀어가고, 업계는 효율이 높으며 환경부하도 적은 비료 개발에 매진하고 정부가 이를 지원하는 상생 구도를 기대해본다. <편집자 주>

국내 무기질비료 시장은 탄소중립이나 기후변화 등 여러 가지 원인 등으로 인해서 향후 전통적인 농자재 시장이 축소될 수밖에 없는 상황에 직면할 것으로 전망되고 있다. 예측 가능한 수준의 가격 변동은 해결할 수 있지만 2021년처럼 가격을 예측할 수 없을 정도로 폭등하는 경우, 농업인들에게 안정적인 비료 공급을 위해 정부의 역할이 매우 크게 작용할 것이다.

현재와 같은 농협 중심의 공급망 체계에서는 수요가 큰 요소, 21복합비료, 맞춤형비료 등은 현재 시행되고 있는 상시가격안정제를 적극 활용하고, 원료가격의 폭등에 대응해 효율이 높은 신제품을 개발도 중요하다. 비료의 주요 3요소인 질소, 인산, 칼리를 작물이 손실 없이 흡수하는 효율을 높이는 방향으로 제품 개발과 유통이 개선될 수 있도록 시장구조 변화가 필요하다.

농민들이 많이 사용하는 제품은 입찰체계 및 상시가격안정 시스템으로 운용하고 고효율 제품은 시장경쟁을 통해 농민들이 자율적으로 선택할 수 있는 이원적인 체계도 방안이 될 수 있다.

무기질비료와 같은 농자재의 원료 수급은 농업 문제를 넘어 국가적 차원의 접근이 필요하다는 농업 유통 전문가들이 시각이 있다. 원료 문제로 농업 생산에 제동이 걸리면 사재기 등 엄청난 사회적 혼란으로 이어질 수 있기 때문이다. 핵심적인 필수 원료는 정부와 산업계가 협의해서 관리해야 한다고 지적한다.

지난해의 요소수 사태를 보면 국가 차원에서 나서서 외교적으로 해결했다. 필수 농자재 품목은 국가 차원의 관리가 필요하다는 것이다.

농협도 산업계와 협력해야 농자재산업의 수익이 발생할 수 있다. 어떤 경우에도 농자재산업에서 손실을 감수하는 공급이 아니라 농협과 산업계가 협력해서 원가반영 및 평균수익 실현 방안 등 상생 방안을 실현해야 한다. 산업계도 사용 효율을 높이는 제품으로 전환할 수 있도록 노력하고 정부도 산업계 기술개발을 지원해야 한다. 물량이 줄면서 효과는 유지할 수 있는 제품개발에 대해 정부의 지원이 필요하다.

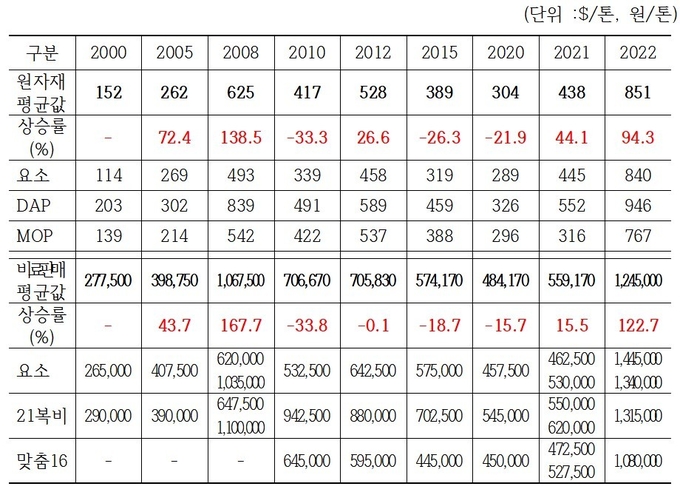

주요 원자재가격과 국내 비료 판매가격의 연관성 비교를 위해 주요 3개 원자재와 주요 비료 3개 품목의 평균값을 산출 후 연관성 분석을 했다.

국제원자재 가격은 2000년 기준 대비하여 2005년 72%, 2008년 138%가 급등했으며 국내 비료 판매가격은 2005년 44%, 2008년 168% 올랐다.[표1]

[표1] 주요 원자재 가격과 비료 판매가격 연관성 분석

2012년에 접어들어 원자재가격은 2010년 대비 27%가 상승했으나 비료 판매가격은 동결 수준으로 유지됐다. 한편 2015년과 2020년은 원자재가격 하락폭보다 비료 판매가격 하락폭이 적어 2012년 이후 상승한 원자재가격 미반영분이 어느 정도 적용된 것으로 보인다.

2021년도의 경우 원자재가격 상승폭이 44%를 기록했으나 비료 판매가격 인상폭은 16%로 원자재가격 상승폭과 28% 차이가 발생하면서 비료생산업체에게 큰 경영 부담을 안겼다.

2022년의 경우는 반대로 원자재가격 상승폭이 94.3%인데 국내 비료가격 상승폭이 122.7%로 더 컸다. 단순지표 평균값 차이가 28.4%로 역시 그동안의 원자재가격 미반영분이 적용된 것으로 해석할 수 있는 양상을 보였다.

국제 원자재가격이 폭등하면 비료가격 인상폭도 함께 커졌다. 2008년과 2022년 두 차례 사례를 보면, 원자재가격이 급등세를 보일 경우 무기질비료 생산업체의 원료 조달에 심각한 어려움이 발생했다. 원료시황의 불확실성이 커져감에 따라 농가의 안정적 비료공급을 우선하는 정책과 방침에 따라 비료가격의 상승폭이 커졌다.

국제 원자재가격의 예측이 어렵지만 국내에서 2022년부터 시행되고 있는 상시계약단가 가격조정시스템의 원활한 적용으로 비료생산업체와 농업인이 서로 상생할 수 있는 유통체계가 유지되어야 한다.

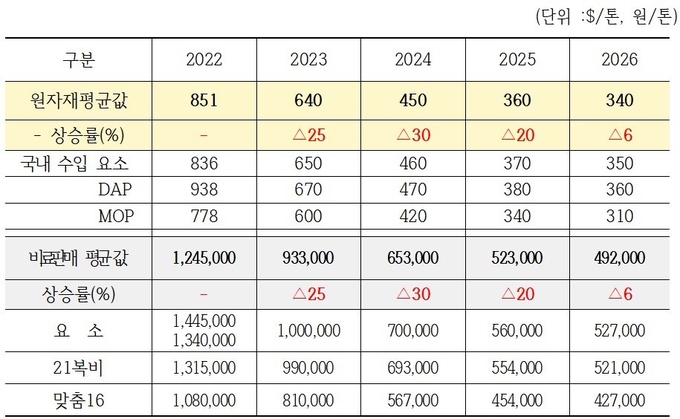

2023년 이후의 비료 판매가격은 국제원자재가격 변동국면과 국내 내수가격 안정을 염두에 둔 농협의 입찰 내정가격에 따라 결정될 것이므로 사실 예상이 어렵다.

국제신용평가 피치의 최근 국제원자재가격 전망을 고려하면 2023년의 경우 2022년보다 약 20~25% 가격 하락을 예상하고 있고 2024년도는 2023년에 비해 25~30% 하락을 예상해 2025년경에는 2020년의 원자재가격 수준으로 안정화 될 것으로 전망하고 있다.

앞으로 2년간 국내판매 비료가격의 변동폭이 국제원자재 가격 하락폭과 비슷하게 진행될 수도 있지만 탄소중립 정책이 중요한 변수로 작용하면서 구조적 변화를 겪을 수도 있다. 탄소중립 실천을 위해 비료 사용량을 축소하기 위한 방안으로 비료가격을 현실화시켜 비료 사용량을 줄이는 방안도 가능성으로 존재한다.

글로벌 신용평가 피치의 원자재가격 추정치를 근거로 향후 국내비료 판매가격을 추정해 보았다.[표2]

[표2] 주요 원자재가격과 비료 판매가격 연관성을 이용한 전망

2023년도는 국제 원자재가격이 안정화에 접어들어 2022년 대비 약 25% 하락할 것으로 전망됐고 2024년 이후는 30%, 20%, 6%가 하락할 것으로 전망됐다.

이러한 예측 전망치는 국제정세의 큰 변화가 없이 국제원자재 가격이 안정화된다는 전제 조건에서 추정된 것이다. 만일 국제유가가 100달러 이상 상승하게 되면 국제유가의 영향을 받게 되는 천연가스와 암모니아, 요소 가격이 상승하게 돼 전반적인 비료가격 상승으로 이어지게 되어 글로벌 신용평가 피치의 전망치가 수정될 가능성도 있다.

비료는 성수기를 대비해 미리 비축물량을 확보해야 성수기의 필요한 시기에 안정적으로 공급이 가능한 품목으로 주요 비료 수출국의 안정적 생산에 대한 확실한 보장도 없다.

이와 같이 국제원자재 공급이 늘 불안한 상태인데 우리나라는 국내 필요한 주요 원자재를 전량 수입에 의존하고 있고 국제적으로 거래 물량이 적어 가격 협상면에서도 불리한 입장에 있다. 원자재를 안정적으로 공급받고 저렴한 가격으로 수입하기가 어려운 상황이다.

그래서 2023년 이후의 국내 비료 판매가격 전망은 여러모로 쉽지 않다. 원자재 수입 비중이 70% 이상 되고 원자재가격 변동에 따른 무기질비료 납품가격 적용 여부도 자유롭지 않다. 농가의 비료 공급이 절대적으로 농협을 통해 이뤄지고 있고 최저가 입찰에 의한 물량확보 유통시스템으로 무기질비료 생산업체의 자체 가격결정이 없는 상태에서 비료가격 전망이 가능할까 하는 이야기다.

다만 2022년부터 농협이 시행하고 있는 비료 상시계약단가 조정시스템이 확실히 정착되어, 원자재가격 변동에 따른 계약단가 조정이 분기별로 적용된다면 국제원자재 가격 흐름에 따라서 국내 비료 판매가격도 추정이 가능할 것으로 보인다.

무기질비료 부문에서 탄소중립을 실천하기 위해서는 질소질비료의 사용량을 감축시키는 방안을 모색해야 한다. 이는 작물 성장의 중요 원소인 질소를 줄이게 되므로 이로 인해 농작물 수확량 감소가 발생하지 않는 범위에서 추진돼야 할 것이다.

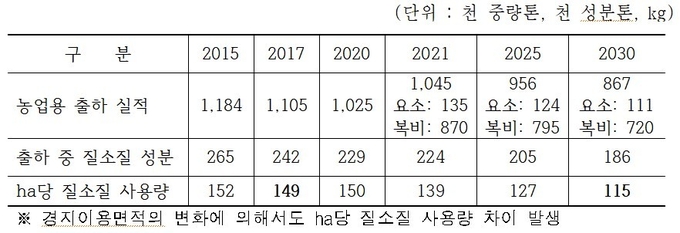

정부는 온실가스 감축을 위해 질소질비료 사용량을 2017년 ha당 149kg에서 2030년 115kg으로 22.8% 감축을 목표로 설정하고 있다. 실제 농가가 사용하고 있는 표준시비량과 작물요구량의 변화를 초래하게 되며 농산물 생산량 감소가 발생하지 않는 방법으로 실천이 되어야 한다.

전체 농업용 출하량 중 질소성분 출하량은 55%로서 질소 성분량 23% 감축은 출하량 감소로 이어지게 된다. 이를 작물요구량 등 농작물 생산량 변화 없이 달성해야 하는 과제를 안고 있다.[표3]

[표3] 무기질비료 질소질 사용량 변화 전망

2021년도 질소질 22만4000 성분톤에 ha당 질소질 사용량 139kg을 달성하기 위해 요소는 13만5000톤, 복합비료는 87만톤의 농업용 출하가 있었다.

질소질 ha당 115kg의 목표를 달성하기 위해서는 2025년 질소질 20만5000 성분톤에 요소 8% 감축과 복합비료 9%의 물량을 줄어야 하며, 2030년 질소질 18만6000 성분톤을 위해서는 2021년 대비 요소는 18% 감축, 복합비료는 17%의 물량을 줄어야 목표 달성이 가능한 것으로 추정된다.

또한 질소질비료 사용량 감축을 위해서는 현재 질소 흡수율(32~42%)을 더 높여야 한다. 생육기간 중 질소 성분 손실을 줄이기 위해서는 생산비용 단가를 높여 효율성이 높은 비료를 제조하여 농가에 공급해야 실천 가능할 것이다. 이로 인한 비료가격 상승의 문제를 가져올 수 있다.

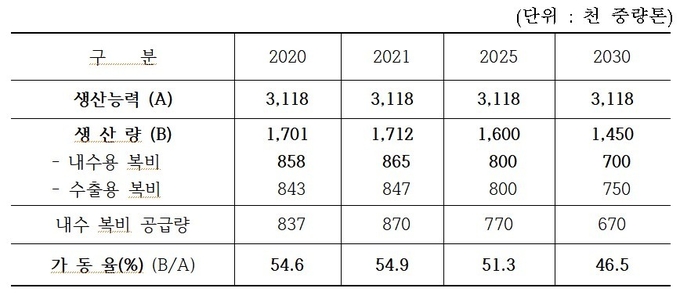

한편 비료공장 가동률은 내수비료 사용량 감소로 2021년 54.9%에서 2030년은 46.5%로 8.4% 하락할 것으로 예상되고 있다. 가동율 하락에 따른 생산비용 증가로 내수비료 판매가격도 상승을 초래할 전망이다. 온실가스 감축과 함께 농가소득 감소에 대한 대책이 병행돼야 할 것이다.

[표4] 내수비료 감소에 따른 비료공장 가동률 관계

세계 비료시장을 전망하는 것도 결코 쉽지 않을 것으로 보인다. 비료 생산에 관여되고 있는 여러 요인들이 매우 다양하게 연관되어 있기 때문으로 국제 주요 원자재 생산, 물류 시스템, 곡물가격에 따른 비료수요량 등 비료 생산을 위한 지역적 편중이 심해 이로 인한 국제 비료거래선의 관계가 복잡하게 작용하고 있다고 볼 수 있다.

세계적으로 질소질비료 생산은 러시아 연방, 중동 산유국, 중국, 인도, 북미로 주로 곡물수출국을 중심으로 생산시설이 분포돼 있다. 2020년 요소 생산량을 기준으로 분석하면 러시아 5.3%, 중동산유국 12.5%, 중국 31.0%, 인도 14.0%, 북미 8.6%로 전세계 생산량의 71.4%를 차지하고 있다.

염화칼륨과 같은 광석 채굴 원자재의 경우는 특정국가 분포가 더욱 심하여 2020년 생산 기준 캐나다가 31.5%, 러시아 19.2%, 벨라루스 17.3%로 3개국이 68%의 비중을 차지하고 있어 이들 3개 국가 중 특정국가의 수급 문제가 발생하면 전 세계적인 수급 불안을 발생시키는 원인이 되고 있다.

인산질비료 중 인산암모늄의 경우 2020년 기준 중국이 43.5%, 모로코 13.9%, 미국 10.8%, 사우디아라비아 7.4%, 러시아 6.5%로 5개국의 점유율이 전세계 생산량의 82.1%로 절대적인 영향을 미치고 있다.

위와 같이 비료 생산을 위한 주요 3개 원료인 요소, 염화칼륨, 인산암모늄의 생산과 수출 등 수급 문제가 없을 경우 원자재 가격은 2023년 이후 하락할 것으로 글로벌 신용평가회사 피치는 전망하고 있고 이로 인해 세계 비료시장에서 완제품 비료가격이 하락할 것으로 전망되고 있다.

국제적으로 거래되는 비료이면서 원자재인 요소, 염화칼륨, 인산이암모늄의 가격이 세계 비료시장 전망을 대표하고 있다.

요소 가격은 2022년을 정점으로 2023년도는 23% 하락한 톤당 650달러 수준, 그 이후는 30% 더 하락해 350달러 이하로 가격이 형성될 것으로 전망하고 있다.[표4] 암모니아 가격도 2023년도는 전년보다 25% 하락한 750달러, 2024년은 450달러, 2025년도는 300달러 이하로 하락할 것으로 전망했다. 국제 유가의 커다란 변화나 천연가스 등 질소질비료 주요 원료원의 변화 없이 가격 흐름이 진행된다는 전제로 추정한 것이다.

인산질비료인 인광석과 인산이암모늄도 2023년 이후부터 인광석은 전년보다 40.7% 하락한 160달러 가격 수준을 형성할 것이고 2024년도는 과거 안정된 가격대인 90달러로 하락할 것으로 예상했다. 인산이암모늄도 2022년 최고치인 900달러에서 2023년에는 38.9% 하락한 550달러, 2024년은 380달러 등 안정세를 유지할 것으로 전망했다.

염화칼륨도 질소질·인산질비료 원자재와 마찬가지로 2022년 600달러를 정점으로 2023년도에는 460달러로 23.3% 하락, 2024년 350달러대를 유지 후 2025년 이후는 230달러대를 유지할 것으로 다소 낙관적인 전망을 했다.

유럽연합의 총 농업지역 내에서 비료사용 가능 면적은 1억3390만ha이며, 4600만ha의 경작 가능한 곳이 포함돼 있지 않다. 경작 가능한 면적 중 3530만ha는 초원이고 1070만ha는 유휴지 등이다.

경작 가능한 지역 내에서 경작 작물은 67%를 차지하고 있고(곡류 42%, 유종 8%, 사료 작물 9%) 기타 초원이 8%를 차지하고 있다.

동유럽과 서유럽(EU-15)에서 경작 가능한 지역은 59%의 경작 작물(곡류 36%, 유지작물 6%, 사료 10%), 영구작물 11%(포도밭, 과수원, 숲)와 수정된 30% 초원 등이다.

그러나 중부 및 동부 유럽(EU-13)은 훨씬 더 많은 경작 가능한 지역을 지향하고 있다. 수정 면적의 87%(곡류 57%, 유지작물 15%, 사료작물 8%), 영구작물 3%와 초지 10%에 비료를 사용할 것으로 보인다.

유럽연합에서 예상되는 수확 패턴은 향후 10년 동안 재배면적이 1.0% 감소를 보일 것으로 전망되고 있다.

2031년까지 개발된 모델의 예측으로 농경지 면적의 감소는 농작물 수확량의 정체를 동반하는 등 변화를 보이고 있다.

밀은 재배면적은 변화가 없으나 생산량 4% 감소, 옥수수는 재배면적이 2% 증가할 것으로 보이나 생산량은 4% 감소, 감자는 재배면적 3% 감소에 생산량은 4% 이상 증가, 사탕무는 재배면적이 1% 감소하나 생산량은 6% 증가, 유채작물은 재배면적 1% 감소에도 생산량 4% 증가로 전망되고 있다.

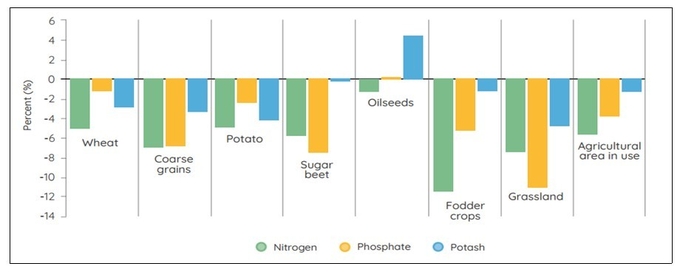

주요 곡물 생산을 위한 비료사용 변화를 보면 밀 생산과 관련 질소질은 5% 감소 예상, 인산질 1% 감소, 칼리질 2% 감소가 예상된다고 보았고, 주요 곡물 생산에서도 질소질 7%, 인산질 7%, 칼리질 3%가 감소할 것으로 예측했다.[그림1]

[그림1] 곡물 생산을 위한 비료사용(2021~2031)

감자도 질소질 5% 감소, 인산질 2% 감소, 칼리질 4%가 감소되며, 사탕무의 경우 질소질 5%, 인산질 7%, 칼리질 약간 감소, 유지작물은 질소질 1% 감소와 칼리질 4% 증가로 보았다.

경기침체가 심한 사료작물에서는 질소질 12% 감소, 인산질 5% 감소, 칼리질 1% 감소로 변화가 발생할 것으로 예측하고 있고, 초지에서는 질소질 7% 감소, 인산질 11% 감소, 칼리질 5% 감소를 예상했다.

환경규제 등으로 인해 질소질비료에 가장 큰 영향이 미칠 것으로 예상되고 있고 인산질비료도 감소할 것으로 보이나, 칼리질비료만 영향이 적을 것으로 예측된다.

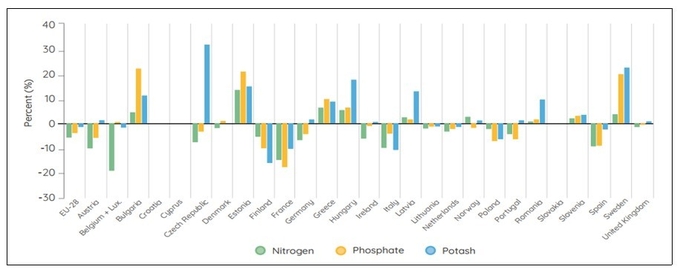

유럽연합 대부분 국가들은 질소 소비량이 감소할 것으로 보이는데, 가장 많은 질소비료 감소 국가는 벨지움이고 오스트리아, 체코, 핀란드, 프랑스, 독일, 아일랜드, 이탈리아, 스펜인 등이 감소할 것으로 보인다.[그림2]

[그림2] 각 국가별 비료사용 현황(2021~2031)

중앙유럽 및 동유럽 회원국(EU-13)은 질소질 비료 감소가 적은 반면, 서유럽 국가들이 –1.4% 감소할 것으로 전망하고 있다.

인산질비료의 경우도 향후 10년 동안 예측되는 감소량은 -3.8%로 EU 회원국에 의해 주도될 것으로 전망되며, 중부와 동부유럽 국가들은 감소세가 적을 전망이다.

칼리질비료도 체코에서 30% 증가할 것으로 보이고, 에스토니아, 헝가리, 라트비아, 루마니아, 스웨덴에서 증가하고 나머지 국가들은 10년간 약간 감소할 것으로 예상되고 있다.