최근 글리포세이트 가격이 계속 치솟고 있다. 더불어 공급부족 현상도 두드러지고 있다. AgPages에 의하면 지난 2020년 8월 톤당 미화 3423.5 달러(2만2000 위안)이던 글리포세이트 가격은 현재 톤당 5680 달러(3만6500 위안)로 10개월여 만에 66% 상승했다.

글리포세이트의 가격 상승과 공급 부족 현상은 언제까지 이어질까? 크리스티나시에(Christina Xie) AgPages 수석 편집장이 말하는 향후 글리포세이트 가격 추세와 공급 및 수요 상황에 대해 판단해 본다.

원자재 가격이 글리포세이트 생산비 부채질

중국 대부분의 제조업체들은 글리신(Glycine) 경로를 이용해 글리포세이트를 생산하고 있다. 중국 제조업체들에 의하면 현재 글리신 가격은 계속 상승해 톤당 약 1만5000 위안(2334 달러)을 기록하고 있으며, 다른 원료인 황린(Yellow Phosphorus)의 가격도 톤당 약 1만7800 위안(2770 달러)을 유지하고 있다. 이에 따라 글리포세이트의 생산 비용은 부산물을 제외하고 톤당 약 3만 위안(4668 달러)이며, 부산물을 계산하면 톤당 약 2만7000 위안(4201.6 달러)에 이르고 있다.

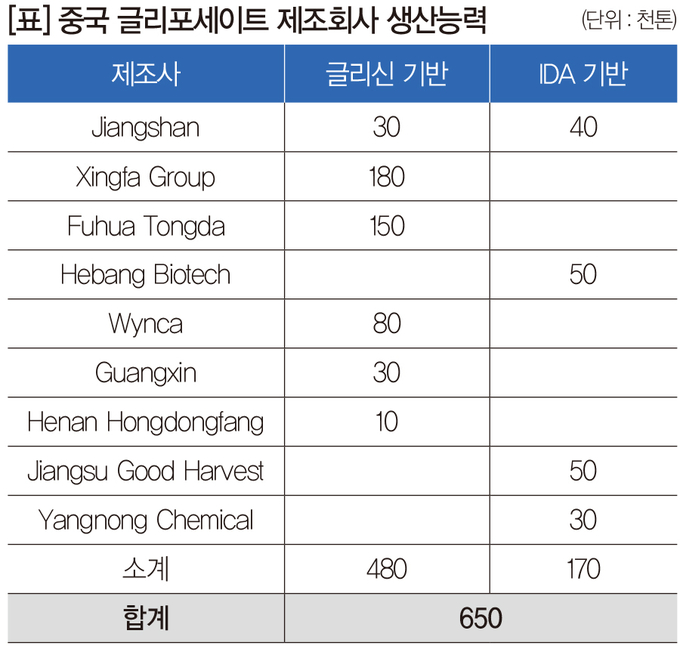

글리포세이트 생산을 위한 국제개발협회 기반 공정(IDA-based processes) 중에서 양농화학(Yangnong Chemical)만이 디에탄올아민(DEA) 방법을 채택한 반면 다른 IDA 기반 제조업체는 시안화수소 방법을 채택하고 있다.[표] 다만 주요 제조업체인 몬산토는 중국이 천연가스를 통해 시안화수소를 생산하는 것과 달리 IDA 시안화수소 경로를 기반으로 20만 톤의 글리포세이트를 생산하고 있다. 몬산토는 아크릴로니트릴 부산물도 사용하고 있다.

중국의 글리포세이트 제조회사 생산량 감소

중국의 글리포세이트 제조회사 생산량 감소

현재 중국의 글리포세이트 생산량은 수요를 따라잡지 못하고 있다. 중국 최대의 글리포세이트 공급업체인 Xingfa Group의 경우 2020년 내몽골 공장 폭발사고의 영향을 받아 올해 4월까지 일부 생산이 재개됐지만 전체 생산능력의 절반에 불과했다. Xingfa Group은 또 이창(Yichang)공장이 정상 가동에 들어갔지만 올해 3월 가동 중단을 겪기도 했다. Xingfa Group의 글리포세이트 총 생산능력은 연간 약 18만 톤에 이르고 있다.

Fuhua Tongda도 15만톤의 생산능력을 보유하고 있으나 쓰촨성 지역의 물 부족으로 현재 80% 수준에 불과한 가동률을 보이고 있다.

IDA 경로를 기반으로 하는 Jiangshan의 글리포세이트 생산능력은 4만 톤을 보유하고 있으며 글리신 생산능력은 3만 톤에 이르지만, 중간 공급이 제한돼 글리신 경로를 기준으로 약 3만 톤의 글리포세이트 생산에 그치고 있다.

또한 Hebang Biotech의 IDA 경로 기준 글리포세이트 생산능력은 5만 톤 수준이지만 중국과 아르헨티나의 수요증가 등 주문량이 급격히 늘어난 점을 감안하면 공급이 부족한 현상이다.

Yangnong Chemical의 경우는 IDA 기반의 글리포세이트 생산능력이 3만 톤 수준이지만 신젠타에 전량 공급하고 있으며, Guangxin은 글리신 경로를 통해 3만 톤의 글리포세이트를 생산하고 있지만 지난 4월에 일시적으로 생산이 중단될 것이라고 발표하기도 했다.

미국·호주·남아메리카 등 수요량 증가 추세

반면 미국을 비롯한 호주와 남아메리카 국가들의 글리포세이트 수요량은 증가 추세를 보이고 있다. 미국의 글리포세이트 사용 시기는 일반적으로 4월과 7월 사이에 집중되고 있으며, 조달 기간은 대략 6주 후에 끝난다. 하지만 일부 지역의 특수작물은 연중 글리포세이트를 필요로 하기 때문에 딜러와 소매업체들은 일년 내내 판매를 희망하고 있다.

미국 A사의 경우 연간 수요량은 약 8만톤으로 Nufarm과 Albaugh에서 주로 구매하고 있다. 그러나 Nufarm과 Albaugh의 생산량은 중국 공급업체의 기술부족으로 인해 영향을 받았다. 올해는 공급도 부족한 상황이다. 이들 두 회사는 앞서 몬산토에 2만톤을 발주해 중국 협력업체들의 수주물량을 줄였다. 또한 몬산토는 몇 달 동안 생산을 중단했었으나 지금은 생산을 재개했고 정상으로 돌아왔다.

미국의 또 다른 B사는 매년 컨테이너 1000개 이상의 물량에 달하는 글리포세이트 62% 제제를 구매하고 있다. 게다가 캐나다 지사는 매년 수백만 갤런(약 1만5000톤의 변환된 기술)의 제품을 구입하고 있다.

호주도 글리포세이트 수요량이 증가하고 있다. 호주 A사에 의하면 글리포세이트 구매 시즌은 상반기에 끝났으나 구매가격은 톤당 약 2만6000 위안(4046 USD)에 머물러 있다. 이 회사의 경우 다음 조달시즌은 9월에 시작될 것으로 예상하고 있으며, 연간 구매량인 약 2만KL(㎥)의 글리포세이트를 몬산토와 중국 공급업체로부터 구입하고 있다.

호주의 다른 B사는 올해 초 구매주문을 받았으며, 연간 구매량은 주로 ‘굿 하베스트(Good Harvest)’에서 공급하는 변환된 기술제품 약 1000톤 수준이라고 밝혔다.

남미 지역의 여러 국가들은 글리포세이트 가격 상승으로 인해 구매량을 줄이고 있는 것으로 알려졌다. 브라질 A사에 따르면 글리포세이트는 브라질에서 일반적으로 연중 구매되지만, 가장 높은 수준의 구매시즌은 12월부터 이듬해 2월까지 여름철에 이뤄진다. 다음 구매시즌은 7월부터 12월 사이(하반기 글리포세이트 구매는 제제용으로 알려짐)가 될 것으로 보인다. 다만 가격 상승으로 2021년 구매량을 50% 줄이고 판매 상황에 따라 월 단위로 구매하기로 했다. A사 측은 가격이 안정되면 특정 재고를 유지하기 위해 20% 추가 매입이 이뤄질 수 있다는 의향을 보였다.

브라질의 또 다른 B사에 의하면 글리포세이트 가격은 지난해부터 오르고 있는 반면 공급은 점차 타이트해지고 있다. 제조업체의 기술제품 구매는 상반기에 집중되고 있다. 브라질 전체 시장에서 글리포세이트 기술제품 연간 총 구매량은 약 10만 톤에 이르고 있으며, 제초제 가격은 대체로 상승하고 있다. 농가에서 글리포세이트나 다른 대체제 등을 사용하지 않더라도 농약 살포 비용은 필연적으로 상승할 수밖에 없다는 전망이 나오고 있다.

또한 브라질의 글리포세이트 시장은 수요가 공급을 초과하면서 안정되지 않고 있다. 브라질 환율도 불안한 상황이어서 일부 거래가 취소되고 있다. 브라질의 상위 3대 글리포세이트 구매자인 신젠타, 몬산토, 알바우로가 전체 구매량의 60% 이상을 차지하고 있다.

글리포세이트 톤당 4만위안(6225달러) 전망

글로벌 농약업계는 향후 글리포세이트 가격이 톤당 4만 위안(6224 USD)을 초과할 것으로 전망하고 있다. 수요와 공급의 불균형으로 인해 그 상승세는 상당기간 이어갈 가능성이 높다고 보고 있다.

우선 수요 측면에서 보면 글리포세이트의 주요 수입국은 미국, 브라질, 호주이다. 현재 호주의 상반기 구매 시즌은 끝났으며, 미국의 대량구매도 끝나가고 있다. 또 남미 지역은 기술과 제조(제형)의 두 가지 유형으로 구매가 이뤄지고 있다. 기술을 구매하는 고객은 기본적으로 상반기에 구매를 완료하고, 제조(제형) 고객은 하반기에도 여러 차례 구매를 이어간다.

남미 일부 지역은 현재 글리포세이트 가격에 대해 신중한 관망세를 보이면서 대체품으로 눈을 돌릴 생각도 하고 있다. 다만 제초제의 전반적인 가격 상승을 고려할 때 대체가 가능할지에 대해 신중함을 보이고 있는 것으로 알려졌다.

지금까지 글리포세이트 생산공장과 유통업체가 보유하고 있는 재고도 바닥난 것으로 알려지고 있다. 향후 몇 개월 동안의 글리포세이트 수급 추이는 주로 남미 지역의 구매에 달려 있다는 전망이 우세하다. 시즌이 끝날 때까지 구매량이 안정적으로 유지되고 이후 9월 호주와 내년 미국의 후속 구매물량이 늘어날 경우 글리포세이트의 가격 하락 가능성은 희박할 것으로 전망되고 있다. 또한 남미 지역의 구매량이 미진할 경우 글리포세이트 가격이 수요를 초과하는 공급 상황에 의해 도전받을지도 여전히 미지수로 남아 있다.

글리포세이트 가격상승은 생산원가가 주요인

공급 측면에서 보면 몬산토와 Xingfa Group과 같은 생산의 영향을 받는 몇몇 주요 공급업체들이 기본적으로 생산을 재개했다. 하지만 원자재와 물 공급 수준이 낮아 일부 공급업체는 때때로 생산을 중단해야 했고, 이는 글리포세이트 생산에 어느 정도 영향을 미쳤다.

그러나 글리포세이트 가격 상승의 직접적인 원인은 원자재 가격 상승에 따른 글리포세이트 생산비용 증가에서 찾을 수 있다.

특히 중국 공급업체들은 자체적인 바이어와 시장을 보유하고 있기 때문에 공급이 부족할 경우 중국 공급업체를 최우선으로 하고 있다. 따라서 공급 부족 문제는 여전히 상존하고 있으며, 6월 말까지 많은 기업들의 구매 주문이 예정되어 있는 것으로 파악되고 있다.

게다가 바이엘은 몬산토 인수 이후 일련의 소송에 휘말렸다. 다소 주관적이지만 현재 바이엘은 글리포세이트의 가격 상승을 기대하고 있으며, 이를 통해 수익성을 높이고 투자자들의 신뢰를 증진시키려는 것으로 점쳐지고 있다.

영농자재신문(주) 서울시 광진구 구의강변로 64 구의아크로리버 B동 204호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2024년 04월 25일 19시 28분